镍2022下半年市场展望

下半年,不锈钢及新能源消费恢复,镍端供应增量将持续释放,尤其印尼低成本资源大量进入国内后,镍过剩局面扩大。三季度,下游镍需求复苏,印尼可流通镍铁产能投产延迟,产业过剩速度将有所放缓;四季度,不锈钢进入消费淡季,镍铁资源大量回流导致过剩局面扩大,同时印尼镍中间品替代性增强,纯镍转向过剩,供需支撑走弱,镍价重心下移。

一、2022 下半年供需格局展望

1.1供应趋势预测

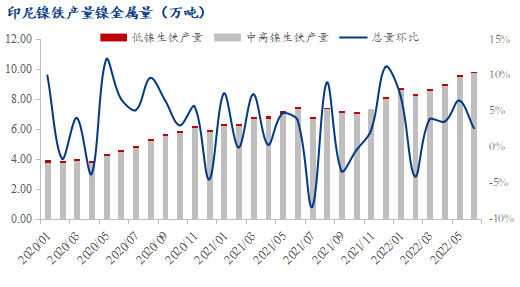

精炼镍方面,伴随印尼镍中间品继续大量回流,国内镍原料供应过剩,目前华东地区多家企业复产精炼镍以消耗过剩的原料,国内6月产量达到2018年12月以来最高。华南、西南地区精炼镍产线仍处停产当中,企业以生产硫酸镍为主,但并不排除未来复产精炼镍的可能。

镍铁方面,印尼镍铁产能加速投产,截至上半年,Mysteel调研印尼在产火法冶炼项目样本36个,其中矿热炉投产条数合计169条。低成本资源对于国内镍铁企业冲击加剧,镍铁供应过剩,价格快速下跌,6-7月开始国内多数企业亏损严重,多实施减产甚至停产计划。

1.2消费趋势预测

下半年,伴随原料供应不断增加,不锈钢成本压力缓解,减产浪潮逐渐进入阶段尾声;传统消费增长期,8-9月或呈现产量增加格局,对于镍需求阶段性释放,而印尼三季度镍铁产线投产延期,供应过剩局面预计有所缓解。四季度以德龙、鑫海为首的新增产能投产,但镍铁供应增量更为明显,消费仍弱于供应。

1.3 进出口趋势预测

俄乌事件影响逐渐消退,镍价回调后,内外价差回归,进口窗口持续开启,精炼镍进口有望增加。

2022年印尼镍铁产能加速释放,而印尼不锈钢三季度增量有限,新建项目大概率存在延期投放情形,预计项目放量时间延后至四季度,对于镍铁消耗有限,下半年镍铁进口量维持高位。而印尼政府多次提出对于镍铁征收出口税的问题,市场消息具体政策有望在年内公布,若政策正式落实,将进一步推动镍铁回流速度及量级。

二、2022 下半年价格行情展望

整体来看,三季度国内不锈钢及新能源消费恢复,企业减产后国内镍库存低位,同时印尼投产项目延期,原料过剩程度将有明显缩减,价格或呈现阶段触底回暖迹象。同时,海外纯镍过剩相对缓慢,短期国内低库存状态下,近远月结构价差难以快速修复。

四季度,不锈钢国内外需求趋弱,对于镍需求下滑;而印尼镍中间品对于镍豆替代进一步增强,低成本资源涌入,也会带动产业综合成本水平下降,镍原料对于镍价支撑进一步走弱。注意印尼项目的投产进度以及政策的变化带来的风险。

长期来看,印尼镍产业不断成熟,投建加速,供应端仍具备高速释放的能力。而消费端受制于未来海外经济收缩背景下,不锈钢行业消费面临压力,全球镍产业2023年存在过剩扩大的预期。

说明:本文来源于Mysteel,仅供参考交流之用,不构成任何投资和决策建议。

下一篇:返回列表