镍价复苏希望受抑制?

据路透社消息,镍价年初的上涨是市场集体押注印尼多年的产量激增终于放缓,从而使市场在连续四年供应过剩后能够重新平衡。但伦敦金属交易所和上海期货交易所仓库中堆积如山的过剩金属提醒人们,这可能是一个缓慢的过程。

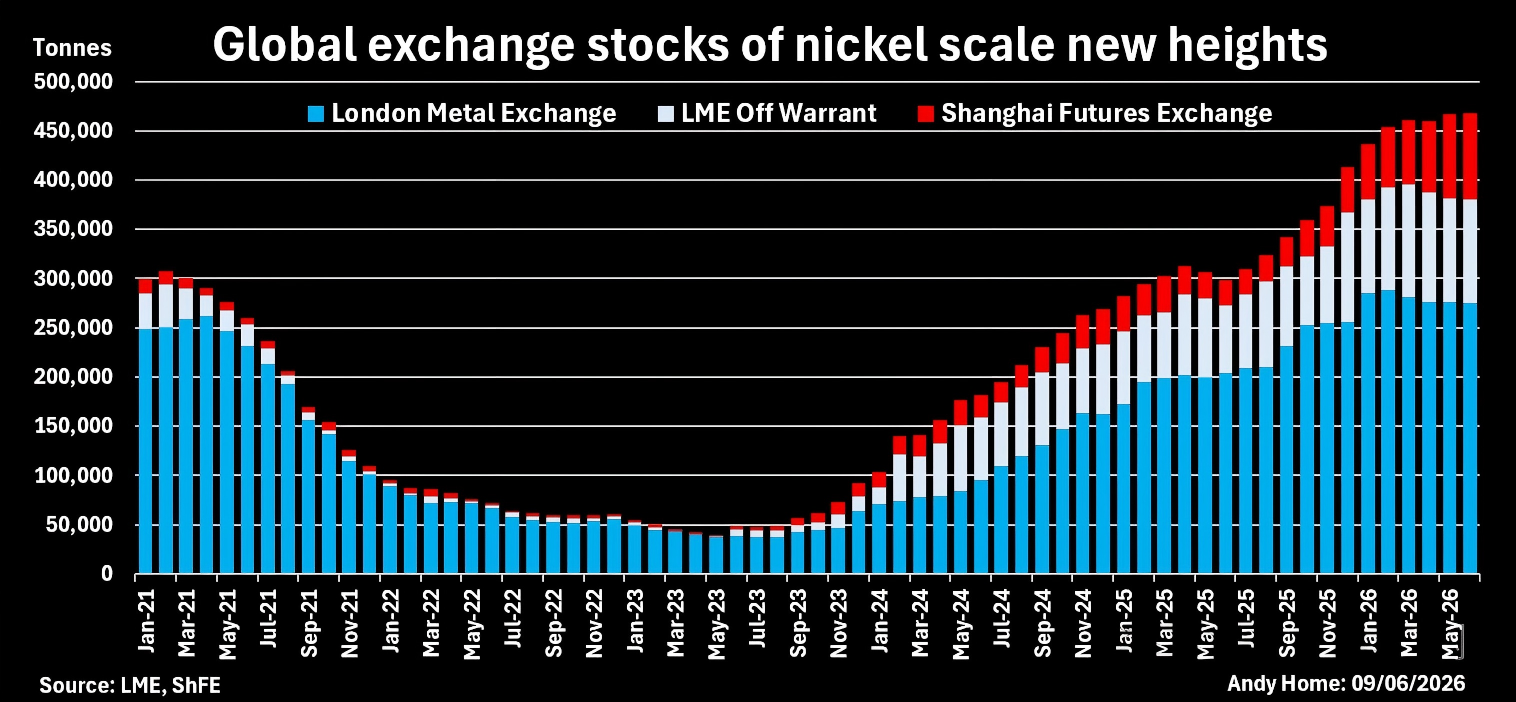

两家交易所的总库存为468,600吨,是自2015年以来最大的库存过剩,相当于全球约六周的消费量。随着伦敦金属交易所注册库存趋于平稳,库存增长速度已放缓。但上海库存的增速却在同步加快,表明精炼镍的过剩现在正在向东转移。

西方产量受到冲击

伦敦金属交易所的镍库存(包括场外库存)从去年6月到今年3月连续九个月上升,在3月份达到略低于40万吨的峰值。此后,库存已小幅下降2万吨。尽管仍有大量金属抵达伦敦金属交易所仓库,但近几周仓单取消和出库率也有所回升,表明实物市场对金属的需求增强。

在印尼由中国支持的供应海啸之后,余下的西方供应链正遭遇两次意外的生产冲击。马达加斯加的Ambatovy矿因气旋破坏自2月以来一直停产。该矿正由嘉能可前镍交易主管Jason Kluk领导的财团接管,2024年生产了2.8万吨成品镍产品。就在Ambatovy预计于本月底恢复生产之际,谢里特国际公司的萨斯喀彻温堡冶炼厂可能面临原料耗尽。这家加拿大生产商在美国对古巴实施最新一轮制裁后,已暂停直接参与其在古巴的采矿合资企业。这些矿山与谢里特在艾伯塔省的镍厂是一体化的,该公司上月警告称,其原材料库存预计只能维持到6月中旬。谢里特预计今年将生产2.6万至2.8万吨成品镍,但前景目前非常不确定。制裁已颠覆了谢里特的镍业务,该公司刚签署了一份条款清单,将多数股权出售给Gillon Capital。

过剩转移至中国

虽然西方镍库存显现出耗尽的迹象,但中国的库存正在迅速攀升。上海交易所库存自年初以来几乎翻了一番,目前总计87,671吨,为2017年以来的最高水平。库存一直在持续增加,没有受到新年假期明显的季节性影响。可能还有更多的库存存放在政府仓库中。

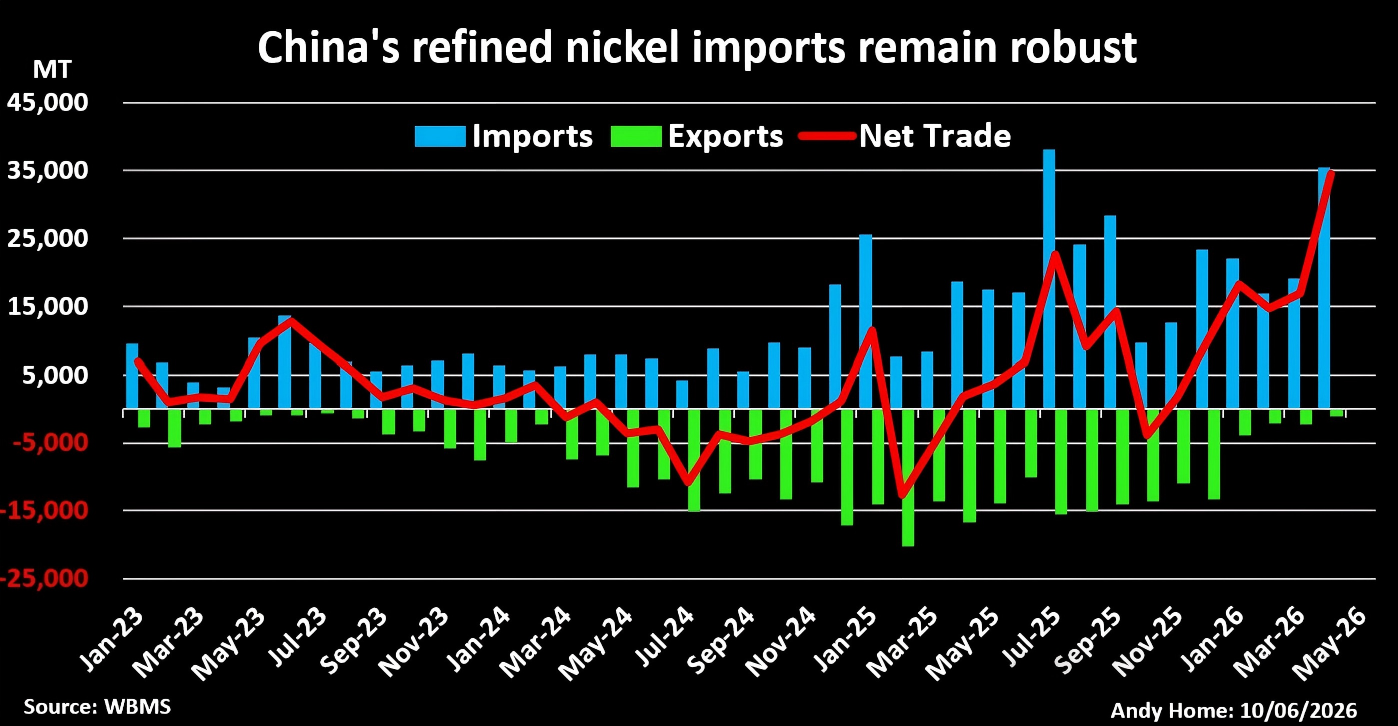

去年中国精炼金属进口意外增长,且今年迄今仍保持强劲。根据整理官方海关数据的国际金属统计局的数据,2025年中国进口了23.1万吨镍,为四年来的最高水平。然而,中国镍生产商也出口了创纪录的17.1万吨金属,主要运往亚洲的伦敦金属交易所仓库。这种双向流动在市场上没有什么意义,除非进口包括政府储备管理机构的采购。麦格理分析师认为,各国政府去年吸纳了约15万吨镍,因为它们寻求建立被大多数国家视为关键矿产的储备。该银行预计今年会有更多的战略性采购。虽然没有明确提到中国,但中国长期以来一直是镍的战略储备国,在价格低迷时吸收更多金属是其经过验证的政策。

缓慢的再平衡

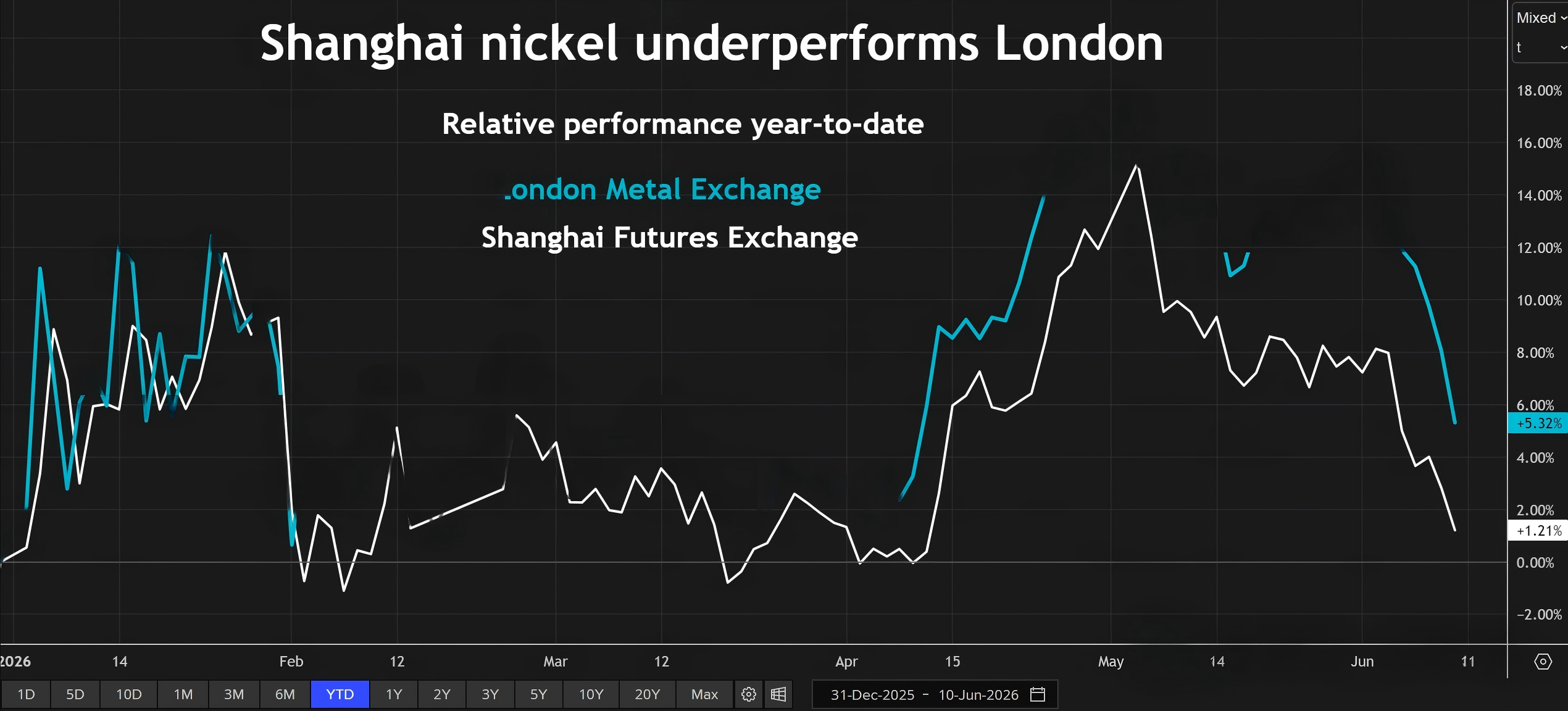

中国的进口激增已延续到今年。1月至4月,精炼镍的进口量同比增长56%,达到9.4万吨,而出口则降至仅9,400吨。再加上中国自身利用印尼原材料扩大了冶炼产能,国内库存上升以及上海价格表现逊于伦敦价格也就不足为奇了。价格差距应会重新激发出口动力,但迄今为止尚未发生。尽管马达加斯加和加拿大出现供应中断,但西方似乎也并不是那么需要更多金属。虽然由于政府的采矿限制和加工用硫磺的缺乏,印尼今年的产量很可能会下降,但市场精炼镍板块显然还需要一段时间才能显现出这种影响。镍的再平衡过程可能是一场持久战。

下一篇:返回列表