不锈钢刷新四年新低,囿于供需矛盾

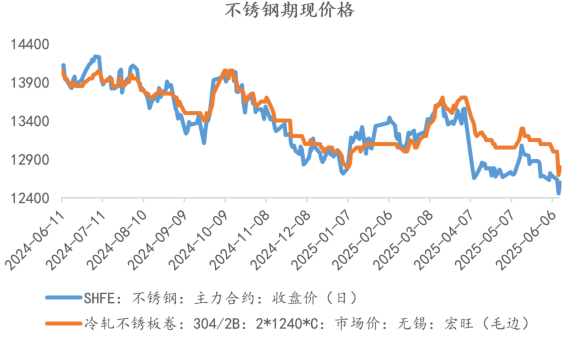

一、青山304放松限价影响,市场一度恐慌抛货

6月10日,由于青山前置库库存较高,青山放开不锈钢304的销售价格管控,青山代理在库存压力和抢占市场份额需求下将二次报价下调100元/吨,贸易商报价纷纷跟跌50-100元/吨,市场弥漫着恐慌性跌价出货氛围,带动该日不锈钢2508合约增仓下跌1.46%,跌破12500元/吨关口,刷新近四年新低。

自6月11日早间起,青山恢复对304卷板的价格管控,市场抛货情绪有所好转,现货价格企稳,该日不锈钢2508合约收盘价修复至12600元/吨。

数据来源:Mysteel 广州期货研究中心

二、供需压力犹存,库存消化缓慢

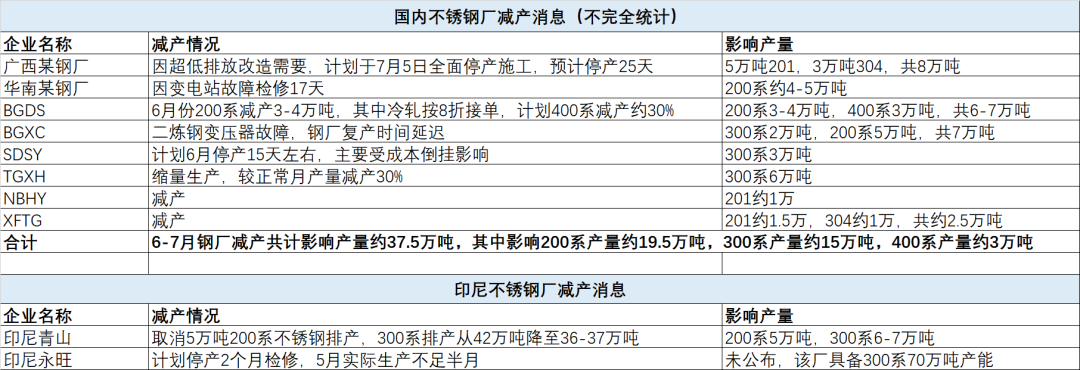

供应方面,自5月底以来,由于成本倒挂及需求不佳问题,不锈钢厂减产消息频发,根据51不锈钢等资讯,6-7月国内不锈钢减产共计影响产量约37.5万吨,其中影响200系产量约19.5万吨,300系产量约15万吨,400系产量约3万吨。然而,这对盘面的利好情绪影响十分有限,需指出的是,一是钢厂实际减产力度仍需观察;二是部分钢厂减产操作属于对生产系别的结构性调整;三是由于库存有待消化,其减产对供需格局的改善作用也需要时间验证;四是近日金鑫汇正式复产、致美不锈钢项目预计8月全面竣工等消息也反映不锈钢行业整体上的去产能过程仍任重道远。

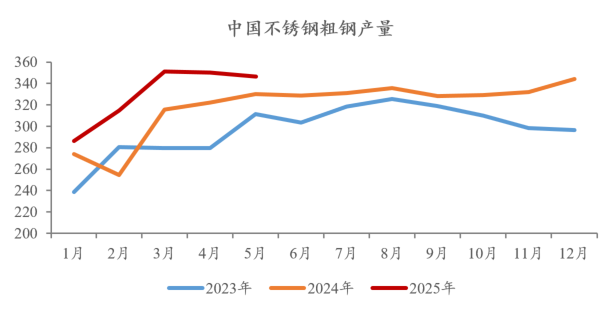

据Mysteel统计,2025年5月国内43家不锈钢厂粗钢产量346.29万吨,6月排产336.23万吨,月环比减少2.91%,同比增加2.24%,其中:200系97.33万吨,月环比减少0.29%,同比减少5.09%;300系179.12万吨,月环比增加0.36%,同比增加8.35%;400系59.78万吨,月环比减少14.86%,同比减少2%。

需求方面,与不锈钢需求紧密相连的房地产领域在朝着止跌回稳的方向缓慢迈进,据悉近期建筑装饰等房地产后周期领域的订单表现有所走弱。此外,以旧换新等补贴政策已使部分需求提前释放,特朗普关税影响下的抢出口也告一段落,叠加海外贸易壁垒提升的阻力,这为本就属于不锈钢传统消费淡季的6-8月带来考验。对于不锈钢终端企业而言,由于对后市信心不足,采购心态以刚需谨慎采购为主,这也使得不锈钢现货成交活跃度难有明显改善,不锈钢卷板多在贸易商环节内流转。

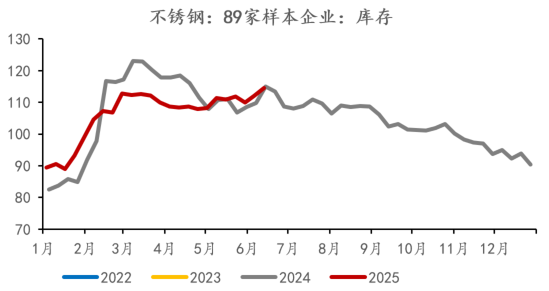

库存方面,社会库存维持累积,据Mytseel数据,本周全国主流市场不锈钢89仓库口径社会总库存114.55万吨,周环比增2.07%。其中冷轧不锈钢库存总量62.92万吨,周环比增1.04%。 热轧不锈钢库存总量51.63万吨,周环比增3.36%。

数据来源:51不锈钢 市场公开信息整理 广州期货研究中心

数据来源:Mysteel 广州期货研究中心

数据来源:Mysteel 广州期货研究中心

三、原料价格承压,不锈钢成本支撑未稳

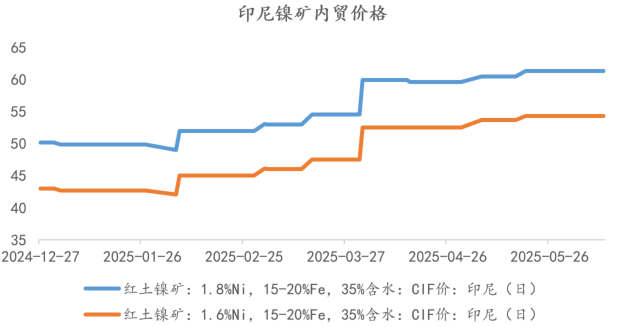

镍矿方面,降雨天气依旧对苏拉威西岛和哈马黑拉岛矿区有所影响,短期内印尼镍矿维持现货偏紧状态,印尼1.6%-1.8%品味镍矿内贸价格持稳于54.24-61.25美元/湿吨。此外,近期有三则镍矿端消息,对盘面影响都较有限:

第一则,5月底,市场曾传言印尼镍矿配额将增加至3.2亿吨,这高于年初时印尼能矿部公布的2.98亿吨,引发市场过剩忧虑,但该传言很快被证伪。鉴于近年来印尼政策始终朝着提高镍不锈钢价格、促进产业下游化的方向发展,笔者倾向于认为印尼政府后续扩大镍矿配额的可能性相对较低。

第二则,6月10日,印尼撤销四家矿业公司在其最东部巴布亚省极乐鸟湾(Raja Ampat)的开采许可,这是因为这些公司对环境影响的担忧引发了公众的强烈抗议,这四家矿业公司处于前期勘探或规划阶段,尚未投产,因此对镍矿供应无实质影响。该区域唯一投产企业为国企Antam旗下子公司PT Gag Nikel,年采矿配额为300万吨,该企业的采矿许可证被保留,但被暂时叫停采矿作业。该配额量级对比于印尼全国2.98亿吨配额来说占比较小,因此对镍矿供应影响有限。

第三则,6月11日盘后消息,菲律宾两院委员会决定从采矿财政制度法案的最终版本删除原矿出口禁令条款。预计该消息难以对盘面带来明显地利空情绪扰动,一是因为草案里面所规定的禁矿时间本就为5年后,对现实供需格局不造成影响;二是因为此前市场普遍认为菲律宾实施镍矿禁令的阻力较大且实施效果可能不佳,因此这并未超出市场预期,具体分析可见前期文章《头条速递丨镍-菲律宾禁矿风云,对镍有何影响?》

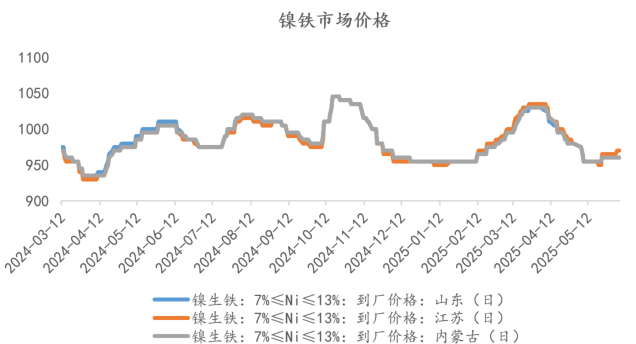

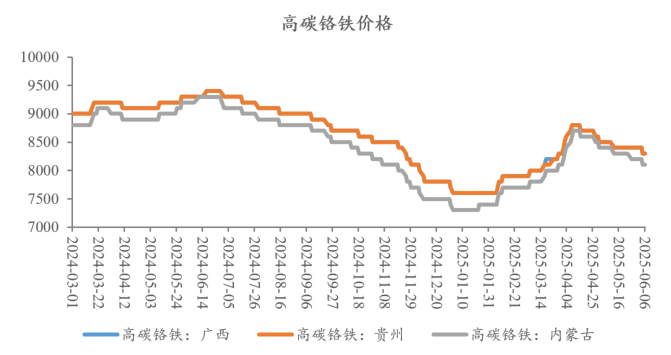

原料端受到钢厂持续压价。镍铁方面,近日青山镍铁招标价940元/镍,成交数万吨,另有其他钢厂小批量成交价处于970-975元/镍,镍铁价格整体弱稳。铬铁方面,负反馈压力传导,铬矿价格下跌使铬铁成本支撑走弱,加上四川等南方产区正式进入丰水期,电价优势下铬铁具有供应增加预期,预计铬铁价格承压运行。据Mysteel数据,6月11日,外购镍铁生产冷轧不锈钢304的成本为13204元/吨,对应的利润率为-3.06%。

数据来源:Mysteel 广州期货研究中心

数据来源:Mysteel 广州期货研究中心

数据来源:Mysteel 广州期货研究中心

四、 展望

成本端来看,由于不锈钢供应将有所下降,加上钢厂成本倒挂情况下对原料持续压价,采购心态也偏谨慎,产业负反馈压力难改,而可能的变数则在于印尼端,若资源国印尼为了改善供需格局、提高镍不锈钢价格或是出于环保要求,采取减少镍矿配额等措施,那么将提高不锈钢成本支撑。供需端来看,钢厂实际减产量级有待观察,市场关注点更在于淡季需求效应愈发显现,终端需求表现疲乏,下游接货意愿不足,库存消化缓慢,预计短期不锈钢价格震荡磨底,反弹驱动需看到社会库存明显去化或印尼政策利好扰动。

说明:本文来源于广州期货,仅供参考交流之用,不构成任何投资和决策建议。